Die EU vereinheitlicht die Spielregeln für derartige Warenlieferungen. Für Österreich ergibt sich dabei eine wichtige Neuerung!

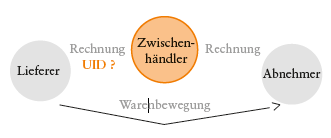

Ein Reihengeschäft liegt vor, wenn mehrere Unternehmer über einen Gegenstand Liefergeschäfte abschließen und der Gegenstand dabei unmittelbar vom ersten Lieferanten an den letzten Abnehmer in der Reihe befördert oder versendet wird. Den ersten beteiligten Unternehmer nennt man dabei „Lieferer“ und der allerletzte in der Kette wird als „Abnehmer“

bezeichnet. Mittendrinnen gibt es den sog „Zwischenhändler“, das ist ein neuer gesetzlicher Begriff: Zwischenhändler ist ein Lieferer innerhalb der Reihe, der die Gegenstände befördert oder versendet. Ab 2020 ist es ganz wesentlich, unter welcher UID der Zwischenhändler einkauft! Verwendet der Zwischenhändler nicht die UID seines Ansässigkeitsstaates, sondern die UID des Abgangsstaates (das ist jenes Land, in dem die Beförderung oder Versendung der Ware beginnt), dann bewirkt der Zwischenhändler mit seinem Weiterverkauf die sog bewegte Lieferung, welche als steuerfreie ig Lieferung angesehen wird. In weiterer Konsequenz erhält der Zwischenhändler für seinen Einkauf eine Rechnung mit der Mehrwertsteuer des Ursprungslandes der Ware und er muss bei der dortigen nationalen Finanzverwaltung die Rückerstattung der Vorsteuer beantragen. Verwendet der Zwischenhändler hingegen seine UID aus seinem Heimatstaat (sog Ansässigkeitsstaat), dann wird er für den Einkauf der Ware – wie bisher gewohnt – eine Rechnung ohne USt erhalten und einen sog ig Erwerb durchführen. Der Weiterverkauf der Ware erfolgt unter Umständen im Ausland USt-pflichtig und der Zwischenhändler muss sich bei der dortigen nationalen Finanzverwaltung eine Steuernummer zwecks Abfuhr der USt holen.