Neben der vorhin beschriebenen Senkung auf 5 % USt wurde zusätzlich für offene nichtalkoholische Getränke der Steuersatz von 20 auf 10 Prozent befristet bis 31. Dezember 2020 abgesenkt.

Zunächst sind einige Definitionen laut Ministerium wichtig (die aber gar nicht im Gesetz selbst zu lesen sind!):

• Nichtalkoholische Getränke: Diese weisen einen Alkoholgehalt

von maximal 0,5 Volumenprozent auf (zB Fruchtsaft). Betreffend die Abgrenzung zu alkoholischen Getränken kann auf die jugendschutzrechtlichen Vorgaben für die Gastronomie abgestellt werden. Nur jene Getränke, die Kinder und Jugendliche unter 16 Jahren

konsumieren dürfen, sind begünstigt. Auch Kaffee und Tee zählen laut Ministerium dazu.

• Offene Getränke: Das sind natürlich einmal jene Getränke, die unverschlossen (also in einem Trinkglas, Tasse, Plastikbecher) verkauft werden. Aber auch jene Getränke, die typischerweise vom Gastronomen oder dem Kunden im Zuge des Erwerbs unmittelbar geöffnet werden. Das Ministerium erachtet, dass so etwas typischerweise am Würstelstand oder in der Kantine vorkommt. Nicht jedoch in Supermärkten, bei Abhol- und

Lieferservice sowie bei Getränkeautomaten (dort werden also weiterhin 20 % USt für diese alkoholfreien Getränke kassiert).

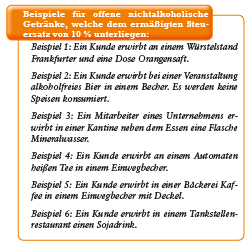

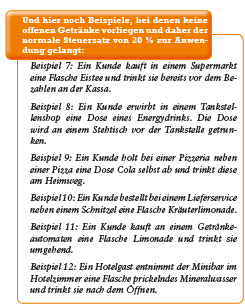

Abschließend ein paar Beispiele aus beiden Bereichen zur Orientierung. Diese Beispiele samt Lösungen stammen vom Finanzministerium.