Hier ein kleiner Ausschnitt der aktuellen Aussagen des Ministeriums in den Lohnsteuerrichtlinien durch den Wartungserlass 2019.

Zwei Aspekte aus dem sehr umfangreichen und schwierigen Bereich der Lohnverrechnung möchten wir hier aufzeigen, weil der Unternehmer in dem Themenbereich „Auto“ häufig involviert ist.

Pendlerrechner

Für die Ermittlung der Entfernung zwischen Wohnung und Arbeitsstätte bzw zwischen Arbeitsstätte und Wohnung und für die Beurteilung, ob die Benützung eines Massenbeförderungsmittels zumutbar oder unzumutbar ist, ist für Verhältnisse innerhalb Österreichs der vom Bundesministerium für Finanzen (kurz: BMF) im Internet zur Verfügung gestellte Pendlerrechner zu verwenden. Entsprechen die zeitlichen und örtlichen Umstände der Erbringung der Arbeitsleistung im Wesentlichen jenen, die für den im Pendlerrechner abgefragten Tag bestehen, kann angenommen werden, dass das ermittelte Ergebnis mit dem übereinstimmt, das sich für alle Arbeitstage ergibt. Der im Pendlerrechner abgefragte Tag muss repräsentativ sein. Wenn der Arbeitnehmer am abgefragten Tag grundsätzlich nicht arbeitet (zB Samstag, Sonntag, Feiertag), liegt kein repräsentativer Arbeitstag vor. Achten Sie daher auf das Abfragedatum, wenn Mitarbeiter Ihnen Ausdrucke aus dem Pendlerrechner zur Berücksichtigung in der laufenden Lohnverrechnung übergeben. Das Ergebnis aus diesem Pendlerrechner zeigt den Anspruch des Mitarbeiters auf Berücksichtigung von Pendlerpauschale und Pendlereuro. Diese steuerlichen Positionen kann der Mitarbeiter in seiner Arbeitnehmerveranlagung geltend machen. Er kann die Berücksichtigung dieser Beträge aber auch schon in der laufenden Lohnverrechnung begehren, indem er den Ausdruck seinem Arbeitgeber vorlegt. Für die Berücksichtigung von Pendlerpauschale und Pendlereuro durch den Arbeitgeber hat der Arbeitnehmer dem Arbeitgeber einen Ausdruck des ermittelten Ergebnisses des Pendlerrechners (L 34 EDV) vorzulegen oder das L 34 EDV elektronisch zu übermitteln. Der Arbeitnehmer hat bei Vorliegen der technischen Voraussetzungen folgende Möglichkeiten, das L 34 EDV zu übermitteln:

• ausgedruckt und unterschrieben (in Papierform),

• elektronisch signiert per E-Mail (papierlos) oder

• ausgedruckt, unterschrieben, eingescannt und als PDF-Dokument per Email.

Der Arbeitgeber hat das L 34 EDV zum Lohnkonto zu nehmen und ist verpflichtet, das Pendlerpauschale und den Pendlereuro bei der Berechnung der Lohnsteuer zu berücksichtigen. Der Arbeitgeber ist nicht verpflichtet zu prüfen, ob ein anderer Arbeitgeber dieses Arbeitnehmers gleichzeitig ebenfalls ein Pendlerpauschale berücksichtigt. Änderungen der Verhältnisse für die Berücksichtigung dieser Pauschbeträge und Absetzbeträge muss der Arbeitnehmer seinem Arbeitgeber innerhalb eines Monats mittels neuen Ausdrucks oder elektronischer Übermittlung des Ergebnisses des Pendlerrechners (L 34 EDV) melden. Bei Zutreffen der Voraussetzungen können das Pendlerpauschale und der Pendlereuro innerhalb des Kalenderjahres auch für Zeiträume vor der Antragstellung vom Arbeitgeber berücksichtigt werden. Bei offensichtlich unrichtigen Angaben sind ein Pendlerpauschale und der Pendlereuro nicht zu berücksichtigen. Eine offensichtliche Unrichtigkeit liegt beispielsweise in folgenden Fällen vor:

• Ein Arbeitnehmer tätigt mit dem Pendlerrechner eine Abfrage für einen Sonntag, obwohl er von Montag bis Freitag beim Arbeitgeber arbeitet, oder für einen Feiertag (ist kein repräsentativer Arbeitstag).

• Die verwendete Wohnadresse entspricht nicht den beim Arbeitgeber gespeicherten Stammdaten des Arbeitnehmers.

• Die verwendete Arbeitsstättenadresse entspricht nicht den tatsächlichen Verhältnissen.

• Das Pendlerpauschale wird trotz Zurverfügungstellung eines arbeitgebereigenen Kraftfahrzeuges für Fahrten zwischen Wohnung und Arbeitsstätte berücksichtigt.

Das Zutreffen der Voraussetzungen für die Gewährung des Pendlerpauschales und des Pendlereuro wird im Zuge der Prüfung lohnabhängiger Abgaben und Beiträge überprüft. Stellt sich nachträglich heraus, dass nicht offensichtlich unrichtige Angaben des Arbeitnehmers zu einem falschen Ergebnis des Pendlerrechners geführt haben, wird der Arbeitnehmer im Rahmen einer Pflichtveranlagung unmittelbar als Steuerschuldner in Anspruch genommen. Liegt dem Arbeitgeber kein L 34-Formular vor, und berücksichtigt er dennoch ein Pendlerpauschale, haftet der Arbeitgeber.

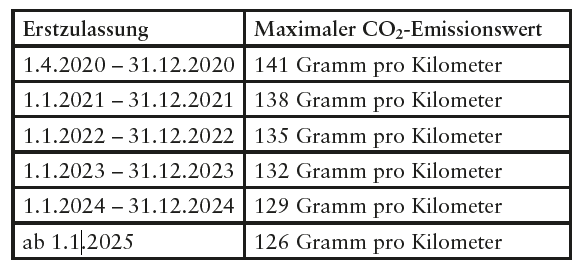

Sachbezug bei Kfz

Bei einer Erstzulassung von Kfz seit 1. April gelten die neuen Messwerte betreffend die CO2-Werte nach der sog WLTP-Methode. Bei Krafträdern spricht man von der WMTC-Methode bei der Emissionsmessung. Überschreiten die Emissionswerte den Grenzwert nicht, dann gelten diese als „umweltfreundliche“ Kfz und der Sachbezug wird nach der Sachbezugs-VO nur mit 1,5 % anstatt mit 2 % bemessen. Bei der Anschaffung von Firmen-Kfz sollten Sie daher auf diesen Grenzwert achten.

Da die Umstellung der Ermittlung der CO2-Emissionswerte auf das WLTP-Messverfahren zu höheren CO2-Emissionswerten führt, gelten für Erstzulassungen ab 1. April 2020 höhere CO2- Grenzwerte, wenn für das Fahrzeug im Typenschein bzw Einzelgenehmigungsbescheid der WLTP-Wert (bzw bei Krafträdern der WMTC-Wert) der CO2-Emissionen ausgewiesen ist. Diese sind für Lohnzahlungszeiträume ab April 2020 anzuwenden. Für die Einstufung ist die für das Jahr der Erstzulassung geltende CO2-Emissionswert-Grenze maßgeblich. Der anzuwendende Satz (1,5 oder 2 %) gilt für dieses KFZ dann auch in den Folgejahren.

Elektro-Kfz (seit 1.1.2016) und Elektro-Krafträder (seit 1.2020) mit null Gramm CO2-Ausstoß werden als Dienstfahrzeuge hinsichtlich der privaten Nutzung durch den Arbeitnehmer steuerlich bevorzugt behandelt, denn hier beträgt der Sachbezug Null. Diese Sachbezüge sind somit steuerbefreit. Für diese Fahrzeuge hat das Unternehmen auch die Möglichkeit zum Vorsteuerabzug. Nun hat das BMF klargestellt: Kann der Arbeitnehmer beim Arbeitgeber ein arbeitnehmereigenes Elektrofahrzeug unentgeltlich aufladen, liegt kein Sachbezug vor, wenn es gratis E-Ladestationen am Abgabeort gibt, da in diesem Fall der übliche Endpreis am Abgabeort Null ist. Ersetzt hingegen der Arbeitgeber dem Arbeitnehmer die Stromkosten für ein arbeitnehmereigenes/ privates Elektrofahrzeug, handelt es sich nicht um einen Auslagenersatz und es liegt somit steuerpflichtiger Arbeitslohn vor.